美博会

33年初心不改不忘使命

美业全产业链服务平台

在2022年央视“3.15”晚会上,医美速成班等乱象被公之于众,医美行业也由此再一次被推上风口浪尖。

近年来,经济增长及消费能力的提升驱动医美需求快速发展,但当发展速度远高于行业管理政策更新和企业自觉规范经营的速度时,一系列医美乱象便会滋生。

而资本市场上关于“对医美企业上市收紧”的传闻早已沸沸扬扬。2021年创尔生物、敷尔佳IPO先后折戟,2022年伊美尔、爱美客向港交所递交的招股书陆续失效,业内恐慌加剧。

另一方面,已上市生物爱美客、华熙生物、昊海生科等多只医美概念股也于近期披露了2021年年报。那么,在乱象频发、监管雷厉的2021年,已上市的医美股会有何业绩表现?

85%医美股盈利

上游盈利能力强于下游

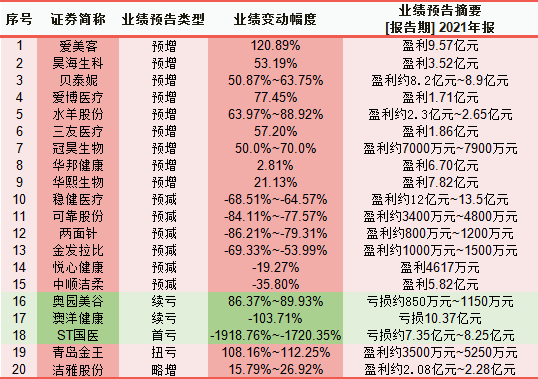

据wind数据披露,截至2022年3月18日,在A股医美概念股板块的37只个股下,已有20只医美股披露了2021年业绩,其中17家预计盈利,3家业绩亏损。

医美产业链上游主要包括原料生产商和产品制造商,其中上游代表“玻尿酸三巨头”爱美客、华熙生物、昊海生科均在2021年实现盈利。

财经网据公开资料整理

医美行业下游包括各类医疗美容机构以及广告传媒、O2O平台、医美中介等医美服务平台,与上游企业相比,下游医美机构端2021年的业绩显得颇为惨淡。

据wind数据披露,奥园美谷2021年预计持续亏损,近三年累计亏损已超4亿元;澳洋健康2021年营业总收入30.31亿元,归属于上市公司股东的净亏损10.37亿元;ST国医预计2021年营业收入29.65亿元,预计实现净亏损7.35亿元~8.25亿元。

为何医美产业上下游盈利能力两极分化?

据国盛证券此前分析,我国医美产业链当前的典型特征是价值分布不均衡,上游原料生产商和产品制造商技术壁垒渗透,产业链附加值较高,盈利能力强劲,产品毛利率可达50%~90%,净利率区间处于20%~50%之间;

而下游医美机构门槛低、竞争激烈,导致市场集中度低,尽管医美机构拥有自主定价权,但因高昂的获客成本和运营成本,盈利能力也并不理想,头部医美机构的净利率仅为7%左右。

监管陆续补位

医美股股价明显下跌

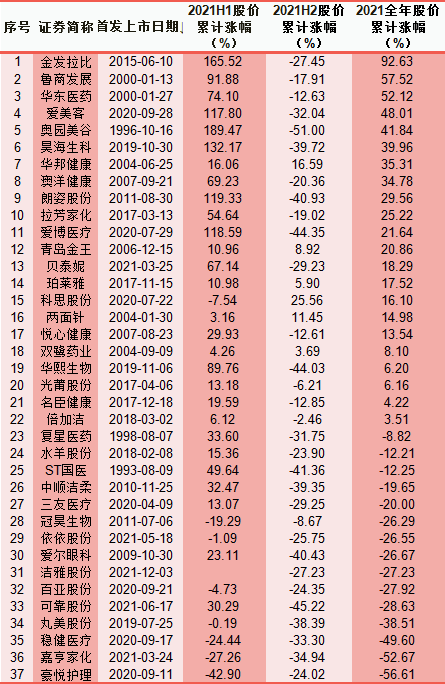

据wind数据披露,2021年全年,A股37只医美股股价平均涨幅4.71%,其中金发拉比全年股价涨幅92.63%居首位,豪悦护理全年股价跌幅56.61%居末位。

具体来看,2021年上半年37只医美股股价平均涨幅40.94%;仅8只医美股股价较年初有所下滑,其余29只医美股股价在上半年均有所上涨。

而到了2021年下半年,37只医美股股价平均涨幅为-21.85%,除科思股份、华邦健康、两面针、青岛金王、珀莱雅、双鹭药业等6只医美股股价小幅上涨外,其余31医美股股价均有不同程度的下滑。

财经网据公开资料整理

为何医美股的股价在2021年上半年和下半年均有如此大的差异?据国海证券分析,主要与下半年医美行业监管趋严有关。

国海证券认为,医美行业的发展长期以来一直伴随着“行业不规范”的阴影,这一方面加大了消费者选择医美服务的顾虑,进而限制医美行业的发展;另一方面低廉违规成本、不公平、不透明的竞争环境,也在行业内造成“劣币驱逐良币”的现状。

事实上,从2017年开始医疗美容乱象已引起国家有关部门高度关注,各项政策法规密集出台、非法医美整治行动多次开展,只不过2021年下半年监管节奏明显加快,系统性监管和整治工作已展开,行业进入“强监管”时代,而2022年为“规范医美”的关键一年。

图片来源:国海证券

2022年1月18日,由中国整形美容协会主办的《2022年医疗美容机构规范运营指南》(以下简称《指南》)在京发布,同时“三正规医美平台”上线。据了解,“三正规医美平台”主要服务于消费者,该平台是把正规医生、正规医院、正规产品进行一个很公开的规范的信息展示,以此来推进医美行业的信息透明化,规避医美行业中的风险。

中信证券表示,医美全产业链、多部门“严监管”将常态化,大的政策已经出台,未来不排除出台配套细化政策等,政策落地执行也将更具实操性;但这本意并非为打压甚至像教培行业等出现方向性逆转,而是旨在打击非法医美保护消费者,引导理性的医美消费观念,推动行业持续、健康的发展。

来源丨财经网

如对本文文字、图片版权有疑问请联系后台,

我们会尽快处理,谢谢